Jesień życia wcale nie musi być szara, ale dla wielu polskich seniorów staje się finansowym wyzwaniem. Ponad 800 tysięcy osób w wieku emerytalnym nadal aktywnie pracuje - nie tylko dlatego, że chcą kontynuować aktywność zawodową, ale przede wszystkim, aby poradzić sobie z rosnącymi kosztami życia. Co więcej, z danych Rejestru Dłużników BIG InfoMonitor oraz bazy BIK wynika, że kolejny rok z rzędu nie widać poprawy w obszarze spłacalności zobowiązań finansowych seniorów. Łączna kwota zaległości naszych babć i dziadków wzrosła o blisko 31 milionów złotych, osiągając na koniec listopada 2025 roku poziom około 12 miliardów złotych. Sytuację dodatkowo pogarsza fakt, że pozostają oni jednym z głównych celów oszustów.

Najważniejsze dane:

- Blisko 12 mld zł zaległego długu. Na rynku pracy wciąż aktywnych jest ponad 800 tys. osób w wieku emerytalnym, ale niespłacone zaległości seniorów rosną - o ponad 30 mln zł r/r;

- Liczba seniorów mających problemy ze spłatą swoich zobowiązań spadła poniżej 350 tys., ale średnie zadłużenie na osobę wzrosło o 6 proc. – do poziomu 34 259 zł;

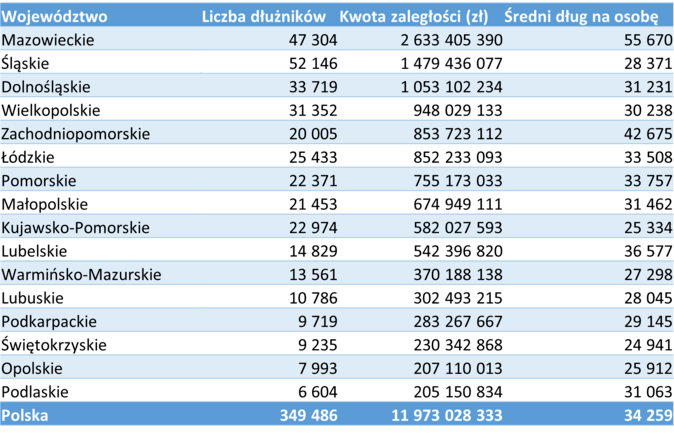

- Najwięcej zadłużonych seniorów mieszka na Śląsku (51 077), natomiast najwyższe średnie kwoty zaległości (kredytowych i pozakredytowych) notuje Mazowsze - 55 670 zł;

- Według GUS, już ponad 800 tys. osób w wieku emerytalnym aktywnie pracuje, co w dużej mierze może być koniecznością związaną z rosnącymi kosztami życia czy zaległymi zobowiązaniami;

- Z danych BIK wynika, że w 2025 roku na 799 seniorach dokonano prób wyłudzeń na kwotę 11,8 mln zł.

Zamiast załamywać ręce, polscy emeryci zakasują rękawy. Dane GUS z III kwartału 2025 r. jednoznacznie wskazują na istotny wzrost wskaźnika aktywności zawodowej w grupie senioralnej. Już ponad 800 tysięcy osób w wieku emerytalnym aktywnie pracuje, co w dużej mierze może być sposobem na rosnące koszty życia, ale i na walkę z długami.[1] Ten wysiłek przynosi efekty, bo choć kwoty przeterminowanych długów rosną, to sama liczba osób z zaległościami zaczęła zauważalnie topnieć. Dane z baz BIG InfoMonitor i BIK potwierdzają ten trend - liczba niesolidnych dłużników w wieku emerytalnym spadła r/r z poziomu ponad 370 tys. do poniżej 350 tys. osób na koniec listopada 2025 roku.

– Spadek liczby seniorów posiadających przeterminowane długi nie musi oznaczać poprawy sytuacji finansowej tej grupy wiekowej. Przeciwnie – większa część całkowitego niespłaconego zadłużenia, które zwiększyło się r/r, koncentruje się obecnie na mniejszej grupie niesolidnych dłużników. Może to wskazywać na priorytetowe traktowanie spłaty zaległości przez część seniorów, którzy dodatkowe środki z pracy zarobkowej przeznaczają w pierwszej kolejności na uregulowanie swoich zobowiązań. Jednocześnie dane te pokazują, że osoby z najpoważniejszymi problemami finansowymi wciąż nie są w stanie wyjść z pętli zadłużenia, a ich zaległości wręcz narastają – tłumaczy Paweł Szarkowski, prezes BIG InfoMonitor.

Portret finansowy seniora

Porównanie danych z ostatnich dwóch lat ukazuje istotną zmianę w strukturze zaległego zadłużenia osób starszych. Choć liczba niesolidnych dłużników spadła, to ci, którzy zalegają z płatnościami, mają do spłacenia coraz wyższe kwoty. Średnia wartość zaległego długu na seniora wzrosła o ponad 6 proc. – z 32 247 zł w 2024 roku do 34 259 zł w 2025 roku. Warto podkreślić, że na tle pozostałych grup wiekowych udział seniorów w generowaniu niespłaconego na czas zadłużenia jest znaczący – łączna kwota ich zaległości stanowi obecnie prawie 15 proc. niespłaconych zobowiązań wszystkich Polaków. Co więcej, analiza danych wykazuje, że łączna kwota zobowiązań osób w wieku emerytalnym przewyższa zadłużenie młodszych grup wiekowych, takich jak osoby w wieku 18–24 lata czy 25–34 lata, co potwierdza narastającą presję finansową, z jaką mierzy się najstarsze pokolenie.

Ciekawie są różnice między kobietami a mężczyznami. Odnotowano wyraźny spadek liczby kobiet posiadających zaległe długi pozakredytowe (obecnie nieco ponad 48 proc. ogółu dłużników w tej kategorii). Jednocześnie to właśnie seniorki częściej sięgają po kredyty, stanowiąc prawie 53 proc. tej grupy.

- Warto również dodać, że największym obciążeniem finansowym dla seniorów stają się kredyty mieszkaniowe. Średnia kwota takiego zaległego zobowiązania wzrosła r/r aż o 24 proc., osiągając poziom 317 375 zł. Seniorzy zaciągają kredyty mieszkaniowe na refinansowanie istniejących zobowiązań, zakup nowej nieruchomości z udogodnieniami np. windą lub wspierając rodziny korzystając z poprawy zdolności kredytowej dzięki rosnącym emeryturom i ich pewności i stabilności osiąganego dochodu. Wysokie pozostają również zaległości alimentacyjne, które średnio wynoszą 42 626 zł na osobę. Mimo rosnących średnich kwot, ogólna liczba osób posiadających takie zobowiązania maleje - długi pozakredytowe posiada o 8 proc. mniej osób (202 tys.), a kredytowe o 7 proc. mniej (191 tys.) – wskazuje dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Mapa regionalnego zadłużenia osób 65 plus

W tych statystykach kryją się też historie ekstremalne, jak ta z województwa lubelskiego. Pewien 70-latek wciąż pozostaje ogólnopolskim rekordzistą – jego dług w zaledwie rok urósł o 6 milionów złotych, sprawiając, że mężczyzna winien jest wierzycielom blisko 100 milionów złotych.

źródło: Rejestr Dłużników BIG InfoMonitor i baza BIK (dane na koniec listopada 2025)

Seniorzy na celowniku oszustów – potrzeba edukacji i wsparcia bliskich

Eksperci Grupy BIK podkreślają, że fundamentem ochrony budżetów domowych seniorów nie powinna być wyłącznie praca zarobkowa, ale przede wszystkim edukacja i działania prewencyjne wspierane przez bliskich.

– Aktywność zawodowa seniorów to tylko jedna strona medalu. Aby faktycznie poprawić ich kondycję finansową, musimy kłaść większy nacisk na systemowe wsparcie i narzędzia prewencyjne, takie jak Alerty BIK czy Oferta Rodzinna. W dobie rosnącej liczby manipulacji, bezpieczeństwo portfeli najstarszych staje się wspólną odpowiedzialnością instytucji oraz najbliższego otoczenia – podsumowuje Andrzej Karpiński, szef bezpieczeństwa w Grupie BIK. – Nie wystarczy zarobić na spłatę długu, równie ważne jest to, by go nie powiększać przez nieświadome zaciąganie zobowiązań pod wpływem wyłudzeń. Dlatego tak istotne jest bezpieczeństwo w tym obszarze i regularne monitorowanie sytuacji. Pozwala to rodzinie trzymać rękę na pulsie i w porę reagować na każdą podejrzaną próbę wykorzystania danych seniora – dodaje.

[1] https://stat.gov.pl/obszary-tematyczne/rynek-pracy/pracujacy-bezrobotni-bierni-zawodowo-wg-bael/pracujacy-bezrobotni-i-bierni-zawodowo-wyniki-wstepne-badania-aktywnosci-ekonomicznej-ludnosci-w-3-kwartale-2025-r-,12,66.html

źródło: BIG InfoMonitor / infoWire.pl / 19.01.2026